中国汽车出海卷向泰国

关键词:深圳抓龙筋,深圳抓龙筋按摩,深圳抓龙筋工作室,深圳抓龙筋会所,深圳泰式抓龙筋,深圳抓龙筋spa,深圳前列腺按摩工作室,深圳私密抓龙筋,深圳中泰古法抓龙筋工作室,深圳越越抓龙筋,深圳抓龙筋理疗,深圳正宗抓龙筋,深圳哪有抓龙筋,深圳有没有抓龙筋,深圳南山抓龙筋,深圳南山卓越抓龙筋

7 月 4 日,比亚迪位于泰国罗勇府的泰国工厂交付了投产以来的第一辆新车在泰国本地销售的海豚。泰国工厂是比亚迪在海外投产的第一座工厂。以泰国工厂为起点,比亚迪的海外战略将转向本地化生产和销售的模式,意欲将新能源汽车产业链复制到海外。

值得一提的是,比亚迪将第 800 万辆新能源汽车下线仪式也放在泰国工厂举办。答案不言而明,海外销量未来将会成为比亚迪全球销量的重要组成部分。

事实上,不仅是比亚迪,其他中国车企同样在泰国有着重要产业布局,长城、上汽 MG、哪吒深圳南山卓越抓龙筋、广汽埃安也在泰国拥有自己的工厂,长安和奇瑞的泰国工厂也将在明年落成。

可以看到,新能源汽车这股东风正在从中国刮向泰国,中国车企正在以泰国为桥头堡,目标是瞄向整个东南亚市场。

中国汽车进军东南亚的方式,普遍以将工厂建设在泰国,然后辐射整个东南亚的模式为主。而建设工厂的速度之快,和国内相比有过之而无不及。

从 2023 年 3 月 10 日开工,到 2024 年 7 月 4 日交付第一辆新车,比亚迪泰国工厂的建设用时仅为 16 个月。比亚迪董事长兼总裁王传福表示, 这创造了中国车企在泰国投资的最快投产纪录 。

而且,比亚迪泰国工厂不单单是为了追求快,整个工厂的规模和业务覆盖范围,几乎和国内整车制造厂无异。不仅包括冲压、焊装、涂装、总装等整车制造四大完整工艺,还包括饰件、车架、线束等零部件工厂。

为此,比亚迪投资了 350 亿泰铢(约合 70 亿人民币),工厂年产能达到 15 万辆,满产后可提供约 1 万个就业岗位。泰国工厂目前已投产海豚,今后还计划生产更多车型,包括 BYD ATTO 3(元 PLUS)、宋 PLUS DM-i 等。比亚迪目前在泰国市场销售 3 款车型,分别是 BYD ATTO 3(元 PLUS)、BYD DOLPHIN(海豚)和 BYD SEAL(海豹)。

值得指出的是,比亚迪之所以将辐射整个东南亚的第一座工厂选址在泰国,与比亚迪在泰国市场的表现不无关系。数据显示,进入泰国一年多以来,比亚迪迅速在当地站稳了脚跟。

2023 年是比亚迪在泰国市场的第一个完整交付年,全年注册上牌量达 30,650 辆,成为泰国年度纯电动车销售冠军,品牌市占率超过 40%。其中,BYD ATTO 3 销量达 19,214 台,单车型年度纯电动车市占率超过 25%,成为泰国纯电车型销量冠军。

到了 2024 年 1-5 月,比亚迪在泰国累计上牌量达 12,895 辆,纯电动车市占率达 40。5%。在泰国最畅销的 4 款纯电动车型中,比亚迪独占 3 款,是泰国最受欢迎的电动车品牌。

与销量增长一同配套的举措是,比亚迪正在扩大其在泰国的销售网络。截至目前,比亚迪在泰国拥有 115 家门店和 27 家经销商,覆盖 60 个府。据了解,预计 2024 年内,比亚迪在泰国将布局超过 160 家门店,完整覆盖泰国 77 个府。

据比亚迪亚太地区销售负责人刘学亮透露,2022 年比亚迪首次在泰国开售的前一天晚上,多家泰国曼谷的比亚迪门店前排起了长队,本地消费者争相来订购比亚迪的车型。从发布到完成第 1 万台的销量,比亚迪仅用了 42 天时间。而加快门店建设,有助于快速引进纯电动汽车,进一步提升比亚迪在泰国市场的份额。

从曼谷素万那普国际机场出来,一路上到处都是高耸的中国汽车品牌广告牌。比亚迪以 NO。1 为主题的巨幅广告牌排成一列出现在机场出口处的高速公路旁。

从机场到市中心的路上,中国汽车品牌的广告牌频繁 闪现 ,长城、广汽埃安、哪吒、小鹏、上汽名爵、长安等广告牌布满在曼谷的大街小巷。中国品牌以这种方式在泰国刷足了存在感。

同样有存在感的,还有行驶在曼谷大街小巷的日系车,种种迹象都在表明泰国市场是日本汽车的天下。

但在日本汽车占主导地位的泰国市场深圳中泰古法抓龙筋工作室,仍能看见不少中国汽车的影子。上汽名爵、比亚迪、哪吒和长城的欧拉深圳抓龙筋工作室,是曼谷街道最为常见的中国汽车。钛媒体 App 在一个路口观察发现,驶过 10 辆汽车,平均差不多有 1 辆是中国品牌汽车。

这些现象的背后,是中国汽车争相在泰国市场布局的结果。泰国工业协会统计数据显示,2023 年泰国汽车市场销量最高的十大品牌中,中国品牌占据 3 席,分别是比亚迪、名爵和哪吒。中国品牌在泰国销售的车型主要以纯电车型为主。2023 年泰国电动汽车销量 7。6 万辆,同比增长超 6 倍,在汽车市场中的占比超过 10%,其中 80% 是中国品牌。

这也解释了为何中国品牌要争相来泰国市场建厂。除比亚迪以外,名爵品牌的泰国工厂于 2014 年就已投产,长城汽车在 2021 年开始投产,哪吒汽车在今年 4 月投产,广汽埃安也将于本月建成投产。长安和奇瑞也计划于 2025 年建成投产。

泰国的汽车产业链,是东南亚市场中最完备的。同时,泰国也是东南亚的汽车制造国,2023 年生产了接近 200 万辆汽车,供应了东南亚近一半的市场。相对完备的汽车产业链,为中国汽车在泰国建厂提供了条件。

泰国还是一个在政策上大力支持新能源汽车发展的国家。泰国早在 2021 年就出台的 30 30 政策,目标是到 2025 年,电动汽车销量达 22。5 万辆,到 2030 年要增长至 72。5 万辆,占汽车总产量的 30%深圳抓龙筋工作室,并计划到 2035 年将零排放汽车产量进一步提高至 135 万辆。此外,泰国还对外国汽车提供减免关税和购买补贴等诸多促进电动汽车发展的国家政策。

在市场和政策的一系列 组合拳 的出击下,中国汽车争相到泰国建厂投资,以发展海外市场。在比亚迪泰国工厂投产仪式上,泰国工业部部长萍帕拉 威猜昆就表示: 比亚迪是全球顶尖的汽车制造商,也是中国新能源汽车行业的领军企业,来到泰国投资并带来了拥有先进生产技术的汽车,将推动泰国乃至东盟的新能源汽车产业发展。

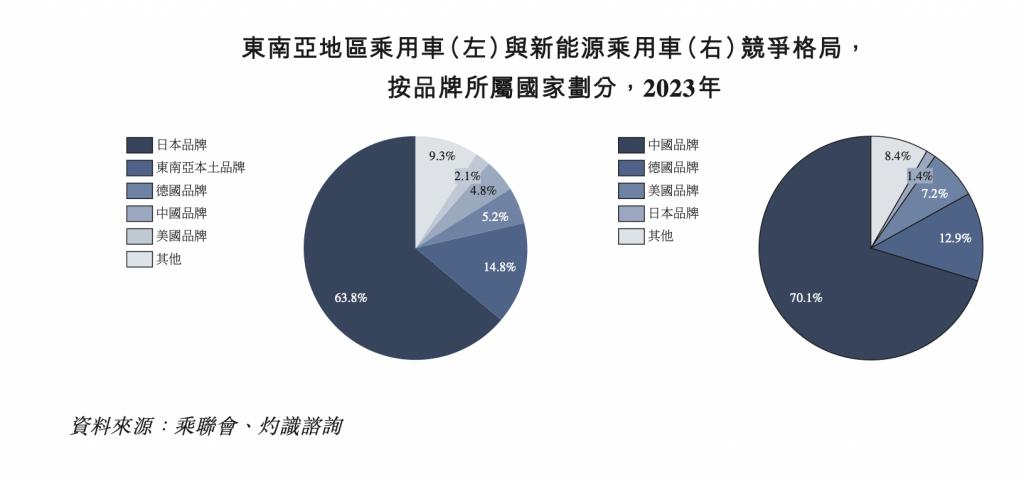

挑战的地方在于,东南亚汽车市场目前仍以日系车为主。2023 年,东南亚地区乘用车总销量为 325。31 万辆,其中日系汽车品牌乘用车销量达 207。51 万辆,市场占有率为 63。8%。剩余份额中,东南亚本土品牌占据 14。8%,德系品牌占据 5。2%,中国品牌占据 4。8%,仅好过美国品牌的 2。3%。

挑战之外的机遇,则是东南亚市场对电动汽车的积极态度,让中国汽车看到了希望。目前,东南亚地区各国政府通过给予新能源车企在当地建厂的直接补贴、放宽新能源乘用车进口的限制,以及降低购买新能源乘用车的消费税等方式,大力发展新能源汽车。这为中国新能源车企在当地的发展提供了良好的政策与市场环境。

根据灼识咨询的报告,截至 2023 年末,东南亚地区新能源乘用车总销量达到 12。38 万辆,渗透率仅约 3。8%;预计到 2028 年,东南亚地区新能源乘用车总销量将增长至 86。43 万辆,渗透率将快速提升至 19。0%。

如果市场走势按照预测发展,那么未来几年中国车企有望打破东南亚市场日系车占主导地位的格局。这是因为中国品牌的新能源汽车已在东南亚显示出领先态势。

2023 年,中国品牌在东南亚地区实现新能源乘用车销售 8。7 万辆,占同年东南亚地区新能源乘用车总销量的 70。1%,处于绝对领先地位深圳抓龙筋工作室,同期德系汽车品牌、美系汽车品牌及日系汽车品牌的市场占有率分别为 12。9%、7。2% 及 1。4%。深圳南山卓越抓龙筋